Бум на ипотечном рынке продолжается. Согласно прогнозам, по итогам 2020 года в России оформят 1,5 млн новых ипотечных договоров на сумму 3,7 трлн рублей. Однако аналитики рынка видят в этом огромные риски.

Льготная ипотека стала драйвером роста займов

Как уже сложилось в России, рост ипотечного кредитования в стране способствуют программы господдержки, льготы и пр. Здесь можно вспомнить, что с 2019 года в РФ действует льготная ипотека для семей с двумя и более детьми, а Минсельхоз предлагает жилье под 2,7% годовых.

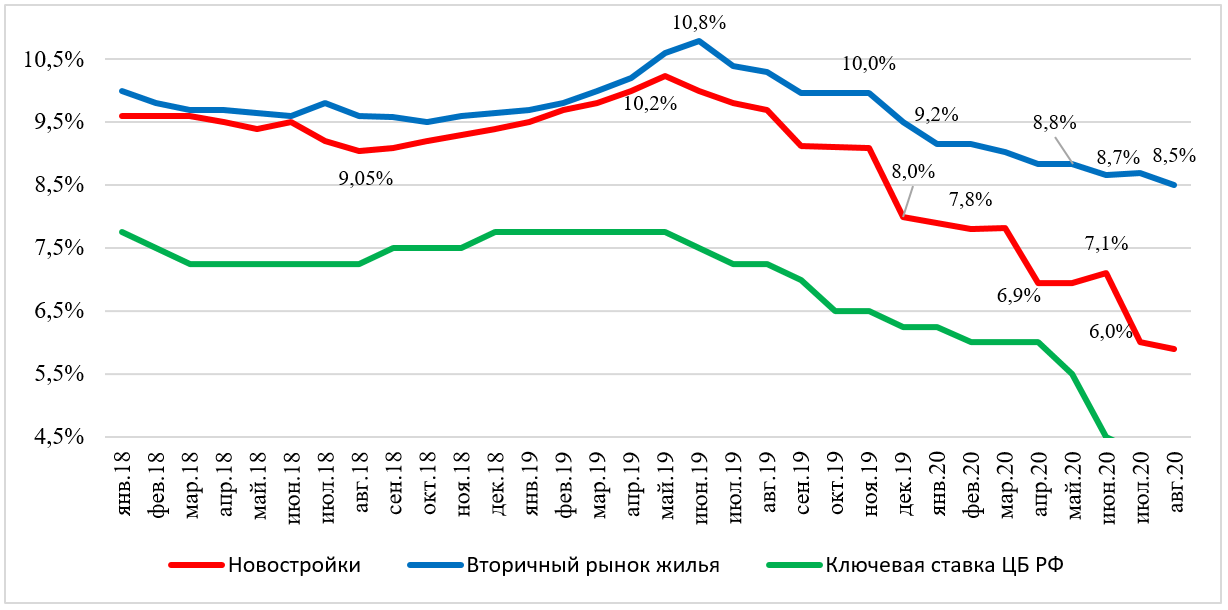

Однако основным фактором восстановления спроса на жилье стала принятая в пандемию беспрецедентная по охвату потенциальных заемщиков госпрограмма под 6,5% годовых. По мнению экспертов, если бы не ситуация с распространением коронавируса, то ждать российским гражданам снижения ставок пришлось бы еще 2-3 года при позитивном сценарии развития экономики. По сравнению с августом 2019 года ипотечное кредитование выросло на 38% в количественном выражении и на 59% в денежном.

Объемы выдачи ИЖК стали рекордными за всю историю российского рынка –148 тысяч ипотечных кредитов на сумму более 3 трлн рублей.

При этом нужно учесть, что ЦБ смягчил денежно-кредитную политику, что послужило дополнительным сигналом для банков, которые пересмотрели условия займов. Кроме того, ряд регионов ввели дополнительные меры поддержки спроса на жилье.

(по данным Банка России и ДОМ.РФ)

Что получает государство?

Строительная индустрия и отрасль недвижимости обладают мультипликативным эффектом на экономику страну — это драйвер роста многих отраслей. Каждый рубль, потраченный государством на развитие ипотеки, особенно в кризисной экономике при замедлении темпов экономического роста, вернется обратно в бюджетную систему кратно через 5-7 лет в виде налоговых и неналоговых сборов, преференций от роста строительной и смежных отраслей экономики.

Ряд экспертов отмечает, что ждать краткосрочных эффектов не стоит. Строительный сектор, не смотря на господдержку, показывает негативные экономические данные по сравнению в 2019 годом. Из-за слабого спроса прогнозируется сокращение жилищного строительства по итогам этого года на 10%, а также рост объемов незавершенного проблемного строительства.

— Неблагоприятную тенденцию в строительной отрасли удастся переломить лишь при обеспечении доступности мер господдержки (налоговых, организационных, разрешительных и пр.) для всех застройщиков, а не только для системообразующих и градообразующих организаций, — отмечает один из участников рынка. — Необходимо соблюдать баланс спроса и предложения на рынке жилья, а также сбалансированность объемов рынка ипотеки и приемлемость процентных ставок, чтобы не допустить чрезмерной закредитованности граждан.

Кредитный «пузырь» растет

Вместе с ростом объемов ипотеки растет угроза высокой степени закредитованности граждан. В период с 1 октября 2019 года по 1 апреля 2020-го сохранялся тренд на снижение доли заемщиков, имеющих только один ипотечный кредит, в пользу тех, кто имеет в дополнение к ипотечному кредиту необеспеченный потребительский кредит или одновременно потребительский кредит и задолженность по кредитной карте.

— Доля заемщиков, имеющих в дополнение к ипотеке любой другой кредит, выросла с 46,5 до 47,5%. Сочетание ипотечного кредита с другими типами кредитов может приводить к повышенной долговой нагрузке заемщиков. Также важно понимать, какую цель имеет совмещение ИЖК с прочими потребительскими кредитами: ипотека и кредит на первоначальный взнос, ипотека и кредит на ремонт, или у кредитов несвязанные цели. Если потребительский кредит направляется на первоначальный взнос по ипотеке, то раздувается ипотечный «пузырь». Пока по анализу Банка России доля таких кредитов невелика и не требует принятия дополнительных мер, — подчеркивает доцент кафедры финансов и цен РЭУ им. Г.В. Плеханова Диана Степанова.

Наибольшие показатели закредитованности по ипотеке показали в основном наихудшие по уровню благосостояния и уровню собственных доходов регионы: Республика Крым (63,62 %), Чеченская Республика (50,89%), Республика Саха (Якутия) (49,06 %), Республика Калмыкия (46,57 %), Карачаево-Черкесская Республика (42,78 %).

Как следует из данных исследования специалистов РЭУ им. Г.В. Плеханова, сегодня на российском рынке ипотеки существуют определенные риски. Среди них:

1. При субсидировании государством программ долгосрочной ипотеки предоставляются «длинные деньги», которые при текущей сниженной норме первоначального взноса по ипотеке до 10 % рискуют раздуть «пузырь» на рынке недвижимости. Речь идет о многочисленных кредитах гражданам, которые окажутся недостаточно платежеспособными при изменении экономических условий.

2. Чрезмерно низкие ставки по субсидируемой ипотеке, сильно оторванные от рыночных ставок, влекут за собой чрезмерный рост цен на недвижимость вслед за растущим спросом на ипотеку. Бюджетные деньги просто перетекут в сверхприбыль застройщиков.

3. Расширение программы субсидирования процентной ставки в долгосрочном периоде за пределами кризисного периода при переломе стагнации может стать «пирамидой» для бюджетной системы страны. Дело в том, что показатели рыночной ставки через 10-20 лет (средние сроки ипотечных кредитов) непредсказуемы, и если рыночная ставка в будущем будет сильно превышать ставку субсидирования ипотеки, то кредиты не будут рефинансироваться заемщиками

4. При изменении конъюнктуры финансового рынка, банки-кредиторы могут нести повышенные кредитные риски. В случае ужесточения денежно-кредитной политики Центрального Банка РФ финансовая безопасность банков может оказаться под угрозой в случае несбалансированности кредитной политики.

Что дальше?

Как долго может продолжаться рост дешевеющей ипотеки в условиях падения реальных располагаемых доходов населения – вопрос пока открытый.

Ожидается, что с учетом стимулирующих госпрограмм средневзвешенная ипотечная ставка на новостройки опустится в этом году относительно ставок на вторичном рынке на 1,3-1,6% и будет способствовать дальнейшему перераспределению спроса в пользу нового жилья. Сегодня риски ипотечного кредитного «пузыря» если и есть, то пока остаются не на высоком уровне. Однако если не удастся повысить производственную и потребительскую активность, остановить рост безработицы, качество ипотечного портфеля может снизиться, особенно в условиях распространения COVID-19.